长春

更换城市

会员卡

购物车0

查看:734作者: 2020-04-25 08:02

前言

这篇研究从计划到动笔,足足一年多的时间,期间几次搁置。搁置的原因和此研究的初衷一样,旅游产业的宏观数据实在太假,太缺乏系统性了,这也是一个前人完全未曾涉及的领域。经过长时间数据积累和研究方法的摸索,终于完成了这份研究报告,希望能在注水严重的数据迷雾中,给行业一些真正有价值的宏观数据分析参考。

一、从各级官方旅游数据,看旅游数据分析难题

1. 全国旅游统计数据注水严重、逻辑不通

根据3月10日,文旅部授权中国旅游研究院发布的《2019年旅游市场基本情况》,2019年旅游经济继续保持高于GDP增速的较快增长。去年旅游总收入为6.63万亿元,同比增长11%;旅游业对GDP的综合贡献为10.94万亿元,占GDP总量的11.05%;旅游直接就业2825万人,旅游直接和间接就业7987万人,占全国就业总人口的10.31%。

国内旅游人数60.06亿人次,比上年同期增长8.4%;国内旅游收入5.73万亿元,比上年同期增长11.7%。去年全年,出入境旅游总人数3.0亿人次,同比增长3.1%,其中,入境旅游人数1.45亿人次,比上年同期增长2.9%;中国公民出境旅游人数达到1.55亿人次,比上年同期增长3.3%。

景鉴智库根据历年官方公布的旅游行业数据,汇总了近5年的行业主要数据(如下表):

从上表我们可以发现一些完全不合逻辑的问题:

1)国内游客人次数值过高

2019年国内游客60.06亿人次,除以国家统计局的2019年人口数140005万人,也就是说全国人民不分贫富老幼,健康或是残疾,每人都得完成国内旅游4.29次的指标。各位读者觉得这个数字有可能性么?

显然这个水,打得太离谱。

2)国内旅游收入存疑

近年来国内旅游收入增速很漂亮,甚至比国内游客的增速还高不少,特别是城镇居民旅游总花费增速连年保持在13%~17%之间。这与国家统计局公布的城镇居民人均可支配收入和人均消费支出的增幅偏离达数倍之多。(见下表对比)

3)旅游人均花费数据不合理

在形势大好,国内游客和旅游收入都高速增长的情况下,旅游人均花费增速却越来越低。人次和收入的注水不均衡,造成人均花费数值增速对比差异明显,特别是城镇居民人均花费增速过低。是城里人越来越不舍得花钱了么?显然这种数据是不符合逻辑的。

实际上也很好理解,当数据注水仅考虑游客人次和总花费的数值和增速漂亮,却忽视了两者注水比例的均衡性,也就造成了人均花费(总花费除以游客人次)出现了非常不匹配的增速。

特别是2018年,更是硬改了城镇居民国内旅游人均花费的数值,如果按城镇居民国内旅游总花费42590(亿元)/ 城镇居民国内游客人次44.19(亿人次),得值为963.8元,增速就变为-5.9%。显然大好形势下人均花费增速出负值是非常有碍观瞻的,于是硬把小学生除法给做错成了1034元,增速为0.92%。

所以,这种戏剧性效果,主要是注水不够专业造成的。

2. 注水已无底线,戏看各省市旅游数据

如果说国家旅游数据尚需要一个中国旅游研究院养着诸多博士来专门研究如何注水,数字尚不敢太过胡编乱造的话,那各省旅游数据的含水量已经到了完全侮辱智商的地步(如下图)。由于截止目前各省2019年数据尚未全部公布,故以2018年数据进行对比分析。

当我们把各省数据汇总后,可以得到一张非常有趣味性的数据表,可“戏看”一下:

① 各省游客量合计为152.42亿人次,是全国数据的2.75倍,每位国民平均需旅游11次。而各省旅游总收入合计为19.06万亿,是全国数据的3.72倍,同年全国房地产销售额(包括住宅和商业)约为15万亿,也就是说按此计算的话旅游成为了达到房地产行业规模1.27倍的国内第一大产业。可喜可贺!

② 不少省份的增速完全脱离基本经济面,注水到了毫无顾忌的地步。特别是一些经济落后、旅游开发也很落伍的穷省。如果按照每年百分之二三十、甚至百分之四十的增长率,恐怕过不了多少年这些省份即可在纸面上富可敌国。不由得让我想到一句“名言”:不管你信不信,反正我信了。

③ 在各省你追我赶我数据中,个别省份却很“佛系”,最典型的就是海南。众所周知,海南是全国旅游业最领先的省份,也是以旅游业为支柱的省份,没有之一。从国家战略来说,早在2010年国务院即发布了《国务院关于推进海南国际旅游岛建设发展的若干意见》,确定了海南国际旅游岛的定位。但海南没有去争第一,却成为旅游数据上的“吊车尾”,这恰恰是一种强者的自信。可以说海南的旅游数据相对来说是比较实的(后文详解),可以作为全国旅游数据和各省旅游数据注水量的一个参照物。

故此,虽然笔者是按旅游总收入排列各省次序,实际上这个榜单先后没有任何意义,反而可以作为中国旅游数据质量现状的一个极好体现。

3. 为何旅游数据如此“魔幻”?

1)无代价的政绩,注水成必然

刻意的注水是旅游数据质量极差的最大原因。有代价的数字,比如地方财政收入,涉及上缴国家的税收,而且有全国联网的金税系统,一般不会轻易虚报。而如果“吹牛逼不交税”,会有目前这样“魔幻”的数据是必然的。如果旅游收入与税收申报挂钩,或许就不会出现如此之大的含水量。

2)人次统计口径模糊、随意

人次是个很玄妙的东西,有的数据人次真实精确,比如民航局会统计发布客运和空港吞吐数据,一个入港人次基本可以视为一个人。而旅游人次就很难界定,口径非常随意,在一次旅行中,可能进出机场/车站、进入各个景区的大小门票、住宿、餐饮都分别被重复统计,一个游客少则被重复统计十几次。

3)交易分散,没有统一的数据联网

房地产、汽车等都需要上系统登记和交割物权,所以数据真实性相当高。而旅游的交易场景过多,没有任何单位有真实的汇总数据。很多企业号称自己有旅游大数据,实际上也只是一块或大或小的拼图而已。

4. 直接引用官方旅游数据的研究成果没有任何价值

数据不只是数字游戏或是官员政绩,正确把握宏观经济影响下的市场趋势,对于商业性旅游产业投资将有重要的指导意义。这也正体现出旅游产业宏观数据研究的重要性。

真实的数据、严谨的推演逻辑,是一切研究分析的基础。如果基础是错误的、不负责任的、专业性欠缺的,那就完全没必要看其的结论。

我们经常可以看到业内机构发布各类趋势报告,或是很多文旅项目的策划、规划等咨询案都会有行业趋势研究、区域市场研究的部分。由于官方数据的混乱不堪,任何直接引用官方旅游数据,而不进行多元数据研究的行业报告或者咨询案,基本等同于废纸。很遗憾的是,这些废纸在业内占了绝大多数。

二、多维数据分析,看真实的中国旅游市场消费结构

1. 旅游行业可优于宏观经济,但不可能脱离宏观经济

旅游是一个典型的可选性消费,在国民基本生活需求得到充分满足后,可选性消费会开始高速增长,旅游业也是如此。它不仅仅取决于人均支配收入的提升,对未来收入的乐观预期也是非常重要的因素。旅游是人们对美好生活的追求,在中国入世之后国力高速发展的阶段,旅游消费的增速高于GDP和第三产业增加值的增速是一种非常自然而然的现象。

但反过来看,如果宏观经济持续下行,消费能力在萎缩,大部分国民对未来收入预期持负面心理,那么必然会减少不必要的消费支出,旅游市场会整体下行,下行速度也可能会远大于宏观经济。

那么旅游市场究竟会下行多少?虽然水量过于充足的官方数据没有太大价值,我们也可以通过其他方面的数据进行判断,这就是“多维数据分析”。

2. 收入和财富差距形成“金字塔型”消费结构

中国旅游客群结构和国外大部分国家有很大差异,我们要从国情来深刻认识中国的旅游市场客群和需求结构。简单地说,就是巨大的收入和财富差距,造成消费能力和旅游需求截然不同。

1)居民收入结构

我们先来看居民收入结构。(如下图)

我们可以发现:

① 我国高收入户的收入是低收入户的11倍。但即使是前20%的高收入户,户均年收入也仅21万(全国户均人口3人)。如果你的家庭收入超过了这个数,恭喜迈入全国前20%的阶层。

② 我国城镇收入水平基本上是农村的3倍左右,这个比率与人均可支配收入差距相近。

③ 剔除老人和小孩的“劳动力人口”,按2018年的统计数据是89729万人,占比在64.30%,那么2018年全国居民的平均年收入结构依次为:低收入10016.3元、中间偏下22333.6元、中间36063.6元、中间偏上56720.7元、高收入109859.3元。

2)居民财富结构

那么,我国的消费结构仅以此来判定么?我觉得这只能作为参考指标之一,它并没有在数据上佐证与我们日常生活中的一些实际感受。显然更惊悚的数字统计局不会告诉你,那么我们从其他官方渠道获取我国居民财富数据,可以进一步对我国居民财富情况进行判定。

一个非常好的数据来源是各银行的居民存款和私人银行的对比数据,所谓私人银行是商业银行对“高净值客户”的一个专项服务,门槛一般在日均金融资产600~1000万元。而且这些数据经过知名会计师事务所审计,真实性相对较高。

招商银行私人银行业务在所有商业银行中连续多年排名第一,以其截止2019年1.44亿个客户数据作为研究样本非常具有代表性。(如下图)

我们可以发现:

① 不到2%的个人客户(金葵花)占有总财富的近50%。另有不到0.06%的个人客户(私人银行)占有总财富的近30%。财富的高度集中意味着极少部分居民可以穷奢极侈,而大部分居民的消费能力偏弱(被平均)。

② 从人均资产来看,2019年的人均金融资产为5.20万元,这与央行公布的5.87万元人均存款相近。而私人银行客户和金葵花客户的人均金融资产分别为2731.66万元和150.20万元,是个人客户人均资产的524倍和29倍。而且众所周知,高净值人群的资产配置分布较为宽泛,除了银行托管的金融资产外,还有各类其他资产,甚至会有不少境外资产,实际可投资资产可能远高于这个均值。而普通居民的现金资产往往大部分存在国内商业银行(存款、理财等),可以从另一个侧面看到财富的巨大差距。

③ 日均资产50万以上高端客户的增长率,及其所拥有的资产的增长率,都远高于全国GDP和人均可支配收入的增长。即使在受增速下行影响的2018和2019年,依然保持着稳定的高增长。另外个人客户的人均资产从2016年的6.07万,下降到2019年的5.20万。说明经济下行的影响是从下往上,最先受冲击的是社会底层,逐渐向上传递,到中低收入、到中产,而真正的高收入群体受影响很小。

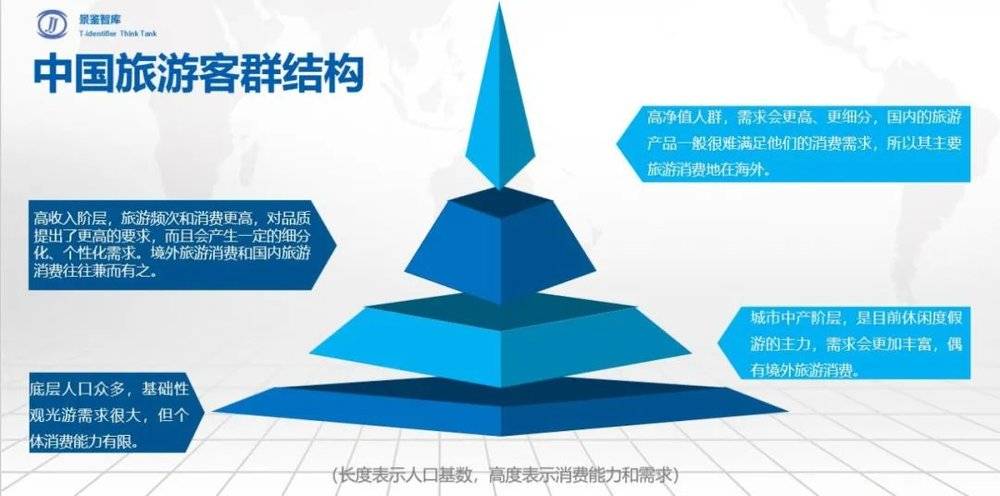

3)“金字塔型”消费结构

基于中国巨大的人口基数、收入差距、财富差异,消费能力和旅游需求都截然不同。

可以用下图表示。

我把长度表示人口基数,高度表示消费能力和需求。可以对照前文的收入和财富结构来看。

① 底层人口众多,可能占到总人口的60%,即8.4亿人口,人均年收入在14000~36000元左右。在去名山胜景走一遭已是一种享受,所以我们经常可以看到节假日爆满的景区,显然基础性观光游需求很大,但他们的个体消费能力是很有限的。

② 次之的是城市白领中产人群,占总人口的18%左右,即2.52亿人口,人均年收入在70000元左右,他们需求会更加丰富些,对配套环境也有一定的要求,是目前各类休闲度假游的主力。偶尔会有境外旅游消费。

③ 第三层的是一二线城市的高收入人群,占总人口不到2%,即2800万人口,人均年收入在15万以上,他们旅游频次更高、旅游消费也高很多,不仅对品质提出了更高的要求,而且会产生一定的细分化、个性化需求。境外旅游消费和国内旅游消费往往兼而有之。

④ 最高的层级自然是那占比不到0.1%的高净值人群,即70~140万人口,他们在财富和时间上都有充分的自由,其需求也会更高、更细分,国内的旅游产品除了个别高端项目,一般很难满足他们的消费需求,所以其主要旅游消费地在海外。

⑤ 而对于最底层的20%人口来说,人均年收入仅在6500元左右,旅游对于他们来说,可能还是一种奢望。

3. 通过大宗消费数据,分析居民消费能力变化趋势

在很多研究报告中,往往会直接引用国家统计局的数据,这也是最容易获取、最不动脑子的做法。从官方的历年居民人均可支配收入和人均消费支出来看,每年都在一定幅度的稳步提升。但是大多数国民的实际消费能力,特别是对可选性消费的消费能力如何?对此我的观点是,必须以多方数据佐证,才能更接近于事实的真相。我们来看以下几组数据。

1)多方数据分析房地产趋势,及其对居民消费影响

第一个先看房地产数据。众所周知,房地产行业和旅游业资金流入和快速发展息息相关,近年来旅游投资的主力军就是地产资本。而且房地产数据可以说是中国最“实”的数据之一,每一套销售的房产都要登记在案产权交割的,与其相关的银行贷款、公积金贷款数据也没造假空间。故房地产相关数据具有很强的研究参考价值。

客服电话:18584370275

免费长途

在线客服:

工作时间:周一至周日9:00-22:00

法定节假日除外

扫一扫加关注

扫描二维码关注微信